単式簿記とは

わたしたちが普段慣れ親しんでいる会計には、

・お小遣い帳

・家計簿

・銀行預金(通帳)

・歳入歳出予算・決算

がありますが、これらはいずれも単式簿記のやり方で作られます。

つまり、

・給料や預金口座への預け入れ、歳入といったお金の「入り」についてはプラス

・支払いや口座からの引出し、引き落とし、歳出といったお金の「出」についてはマイナス

することで、差し引きがプラスなら黒字、マイナスなら赤字、というものが、単式簿記のやり方です。

複式簿記とは?~単式簿記との違い(1)現金・預金だけじゃない

これに対し、複式簿記では、お金(現金や預金)だけでなく、お金に換算できる価値のある財産をすべて「資産」として、お金と同等にカウントします。

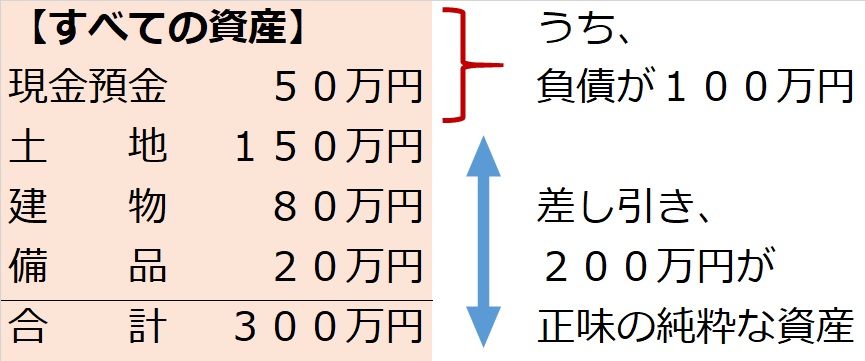

例えば、ある会社が、お金を50万円のほかに、150万円の価値の土地、80万円の価値の建物、20万円の価値の備品を持っていたとします。

なぜ、お金以外もカウントするのか?

会社の場合、その会社に出資している株主や融資している銀行、税務当局など、さまざまな外部の利害関係者のために、換金価値のあるものは全て明らかにする必要があります。

(例えば、融資している銀行からすれば、見た目のお金のほかに、担保となりうる不動産等の資産を金額にしていくら分持っているのか、というのは必要な情報ですよね)

そこで、複式簿記の世界では、お金だけでなく、お金に換算できる価値のある財産は、すべて資産としてもれなく計上します。

複式簿記の特徴1.

お金(現金・預金)以外の価値のあるものも資産にカウントする

複式簿記とは?~単式簿記との違い(2)借方と貸方がある

さて、会社の外部利害関係者にとって、その会社の資産とその内訳がわかればいいのでしょうか?

まだ、これだけでは不十分です。

例えば、この会社に出資している株主からすると、見た目の資産のうち、この会社の返済不要な資産はどれだけなのか、というのも不可欠な情報です。

仮に300万円の価値の資産を持っていたとしても、それが全部外部からの借金だったら、返済したらゼロになっちゃいます。

というわけで、見た目の資産の内訳として、そのうち一体いくらが負債(返済義務のあるもの)で、差し引きいくら分が、正味の資産(純資産といいます)なのか、を明らかにします。

すると、次の等式が成り立ちます。

資 産 - 負 債 = 純資産

そしてさらに、この等式の「-負債」を右辺に移項すると、

資 産 = 負 債 + 純資産

になりますね。

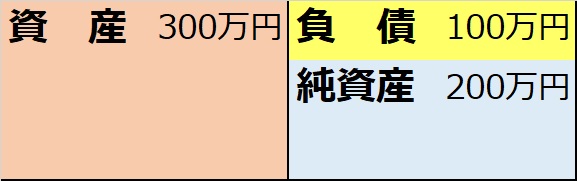

この等式を図にすると、

これが、貸借対照表です。

先ほどの会社の例(資産:300万円、うち負債:100万円、差し引き純資産:200万円)を当てはめると、

そして、この貸借対照表の左側半分(つまり資産)を「借方」、右側半分(つまり負債と純資産)を「貸方」といいます。

借方=貸方になるので、貸借対照表といいます。