地方公会計の意義~「統一的な基準」マニュアルより

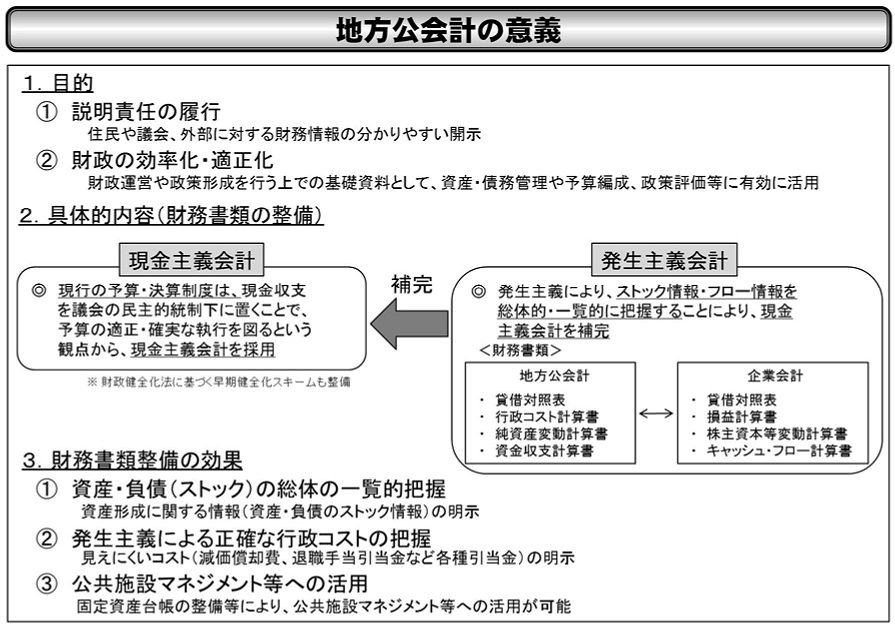

1.目的

① 説明責任の履行

従来の歳入歳出予算書・決算書という、1年間の公金の出入り(何によりいくら収入し、何にいくら使ったか=フロー)だけではなく、例えば、従来からのストック財産である資産や、逆にマイナスの財産である負債なども(貸借対照表を通じて)開示するということ。

② 財政の効率化・適正化

①において作成した各種財務書類のデータを使うことにより、従来の指標とは別の観点からの評価が可能。

2.具体的内容(財務書類の整備)

誤解してはいけないのは、従来の現金主義会計に基づく歳入・歳出予算書・決算書の作成をやめて、発生主義会計の財務書類の作成に置き換わる、というわけではないこと。

従来の現金主義会計に基づく歳入・歳出予算・決算による管理もしつつ、加えて新たに、発生主義会計による財務書類も作成するということ。

つまり、仕事が増えるわけですが、後ほど、「別表6資金仕訳変換表」という、いわゆる「変換テーブル」が用意され、従来の通り現金主義に基づく会計処理を行うと、大部分が自動的に発生主義会計に変換ということも可能になっています。

3.財務書類整備の効果

いくら「変換テーブル」があるとはいえ、面倒な仕事が増えることには変わりありません。では、なぜ、従来の歳入・歳出予算・決算のほかに、加えて、発生主義会計に基づく財務書類を追加して作成しなければならないのか?

それは、一言でいえば、次の①~③をやりたいからだということです。

① 資産・負債(ストック)の総体の一覧的把握

おもに貸借対照表の作成・整備により、従来の歳入・歳出予算書・決算書では見えてこない、当該自治体の全財産(資産)や負の財産(負債)を明らかにします

② 発生主義による正確な行政コストの把握

「行政コスト」=歳出決算ではないのか?

「見えにくいコスト」として、減価償却費と退職手当引当金が例示されています。

つまり、従来の現金主義会計では、例えば、公用車を100万円で購入した場合は、購入した年度に一括で備品購入費として計上され、この公用車を利用している年度には、燃料費等ランニングコスト以外は発生しません。

また、退職金も、退職者が多い年度ばかり費用がかさみ、たまたま退職者が少ない年度は費用が減ります。確かに現金の支出はそのとおりなのですが、複式簿記では、例えば公用車の購入費用は、使用している期間の年度に均分し、退職金も、該当職員の勤務している年度に発生させます。

公会計でも、こうした発生主義で行政コストを出したい、ということなんですね。

③ 公共施設マネジメント等への活用

自治体によっては、施設白書等により公共施設をマネジメントしているところもありますが、さらに、固定資産台帳の整備によって、公共施設の資産価値を貸借対照表等財務書類とリンクさせ、一体的に管理することを図っています。

地方公会計の意義のまとめ

以上、見てまいりますと、なんで面倒な複式簿記による財務書類整備を追加したいのかといえば、資産・負債なども開示し、現金の収入支出がなくても発生主義によりコストを把握し、固定資産台帳を整備することで、公共施設等の管理を、財務書類と一体化したい、というねらいが明らかになります。

ですから、公会計では、資産・負債、現金の異動を伴わないコスト、固定資産台帳が、特に重要なポイントとなります。