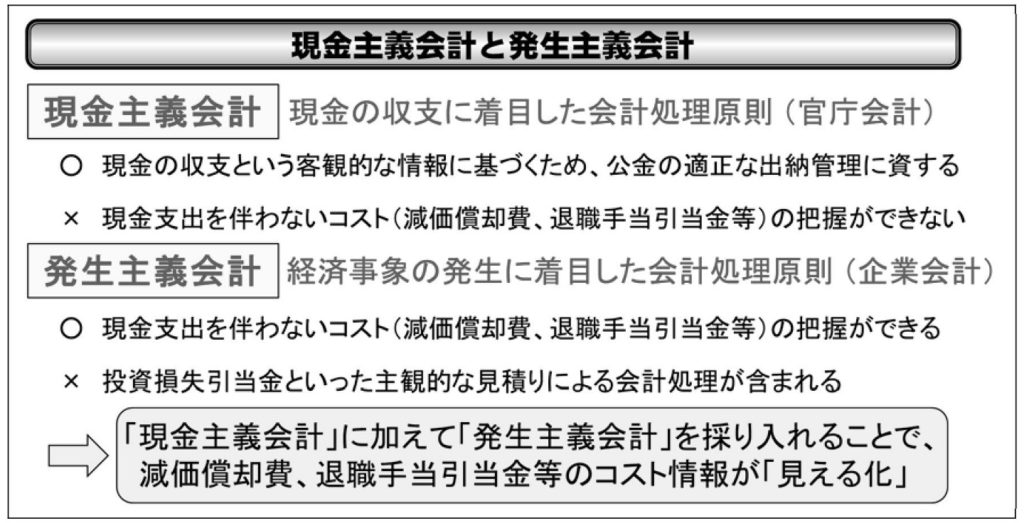

現金主義会計と発生主義会計

つまり、お金の出入りがあったときに、その出入りした金額を記帳するのが現金主義。

お金の出入りと関係なく、その費用などが発生したと考えられるときに、考えられる金額を記帳するのが発生主義。

この「考えられる」というところがリスクでもあり、資料で「×」されているように、主観的な見積り(人によって、計上時期や計上金額が違ってくる可能性あり)により計上されることもあります。それに比べて、現金主義では、お金の出入りという、誰から見ても同じ金額になるという「客観性」があります。

なので、従来の現金主義による歳入・歳出予算・決算が主で、発生主義による財務書類がそれを「補完」する、という位置づけにしているんですね。

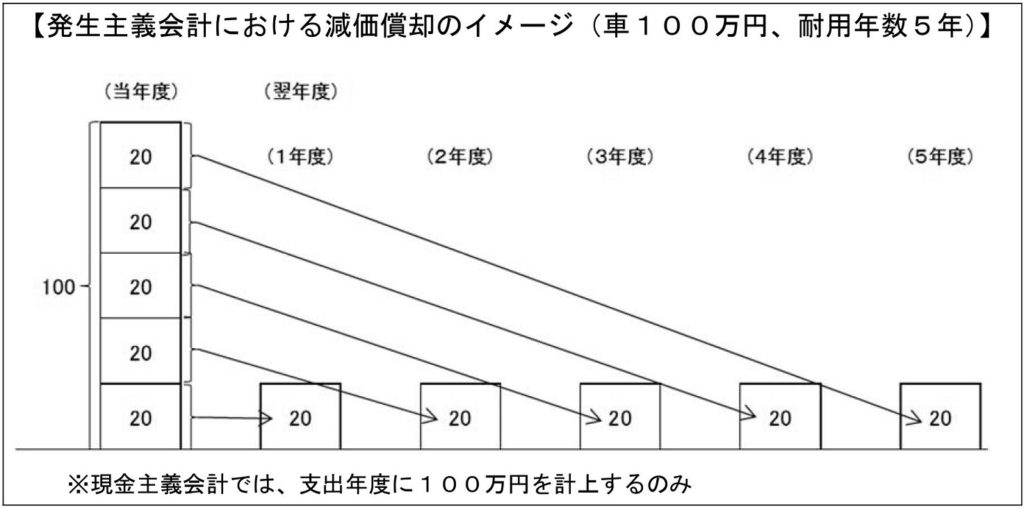

減価償却費の例

現金主義会計(現状)の場合

資料にも書かれているとおり、現金主義会計では、100万円の車両を購入し代金を支出した年度に「備品購入費100万円の歳出」が記録され、その後の年度は、この車両をどれだけ乗り回しても、ガソリン代や車検等を除いて、車両本体に関する費用は記録されません。

発生主義会計の場合~減価償却費の計上

資料の例のとおり、仮に、100万円の車両を購入し、その後5年間使える(=耐用年数5年)とすると、100万円を5年で割って、1年あたり20万円ずつ費用に計上することになります。

(1)「100万円支出したときは、どういう会計処理をするのか?」

(2)「1円も支出してない、その後5年間は、どういう会計処理をするのか?」

A-(1)

確かに、100万円の支出をしたのに、何も記帳しない(伝票を切らない)わけではありません。100万円のお金が減ったという会計処理をします。ただし、それを「備品購入費」という費用にはしないで、「100万円のお金を減らして、代わりに、100万円の価値のある車両という財産(=資産)が増えた」という会計処理をします(具体的には、後で仕訳をご説明します)。

A-(2)

その後の5年間については、購入時に計上した100万円の価値のある車両という資産について、毎年、20万円ずつその価値を減らしていきます。そして、この、価値が減っちゃった20万円について、「減価償却費」という費用で計上していきます(こちらも、具体的には後で仕訳でご説明します)。

減価償却費の例と現金主義・発生主義のまとめ

以上のように、現金主義ではお金を支出した購入時だけ、購入代金を備品購入費として費用化しますが、発生主義では、購入時は、どちらも100万円の価値のあるお金と車両を交換したという会計処理をし、そこから5年間は、100万円の価値のある車両という資産が毎年20万円ずつ減り、減価償却費という費用化されるという会計処理をします。つまり、発生主義では、車両を使用するという便益を得ている期間に、そのための費用を合わせて計上するという処理を行います(これが、資料でいう「費用配分の原則」となります)。